Après la perte d’un bijou, il faut qualifier les faits, relire le contrat et déclarer le sinistre dans les délais prévus. L’assureur demandera généralement un récit précis, des preuves de possession et de valeur, puis vérifiera si la perte simple, le vol ou une garantie objets précieux est couvert.

Une bague retirée pour se laver les mains, une montre posée dans une chambre d’hôtel ou un pendentif disparu après un trajet peuvent conduire à trois lectures d’assurance très différentes. Avant toute déclaration, le plus utile est de figer les faits tant qu’ils sont frais : où le bijou a-t-il été vu pour la dernière fois, qui était présent, quelles recherches ont été faites ? Pour un bijou familial ou une pièce de joaillerie, la valeur affective complique souvent le récit. Côté assurance, seule une chronologie sobre, vérifiable et cohérente aide vraiment le dossier.

En bref : les réponses rapides

Perte ou vol : qualifier le sinistre avant de contacter l’assurance

Avant d’appeler l’assurance, il faut distinguer la perte simple, le vol, l’arrachage ou la disparition après effraction. Cette qualification change les démarches, les justificatifs demandés et les garanties mobilisables. Décrire les faits avec précision évite une déclaration inexacte et facilite l’analyse du dossier. La nuance compte dès l’ouverture du sinistre. Un bijou perdu ou une montre égarée ne relèvent pas du même traitement qu’un vol de bijou établi, surtout si votre assurance habitation encadre les bijoux par des conditions particulières.

Les démarches à lancer dans les 24 premières heures

Dans les premières heures, reconstituez le parcours du bijou, contactez les lieux visités, vérifiez les services d’objets trouvés puis prévenez l’assureur selon le délai du contrat. En cas de vol, un dépôt de plainte est généralement indispensable pour constituer le dossier. Avancez avec méthode. Notez les heures, trajets, commerces, taxis, hôtels ou vestiaires concernés, puis conservez captures d’appels, mails envoyés, photos du bijou et justificatifs déjà disponibles. Chaque trace datée aide.

Garanties, exclusions et plafonds : lire son contrat sans se tromper

La prise en charge dépend du contrat : assurance habitation, garantie objets précieux, option tous risques, exclusions, franchise et plafonds. La perte simple est souvent moins bien couverte que le vol caractérisé. Relisez les conditions particulières avant d’anticiper une indemnisation, surtout si le bijou relève d’une assurance bijoux dédiée.

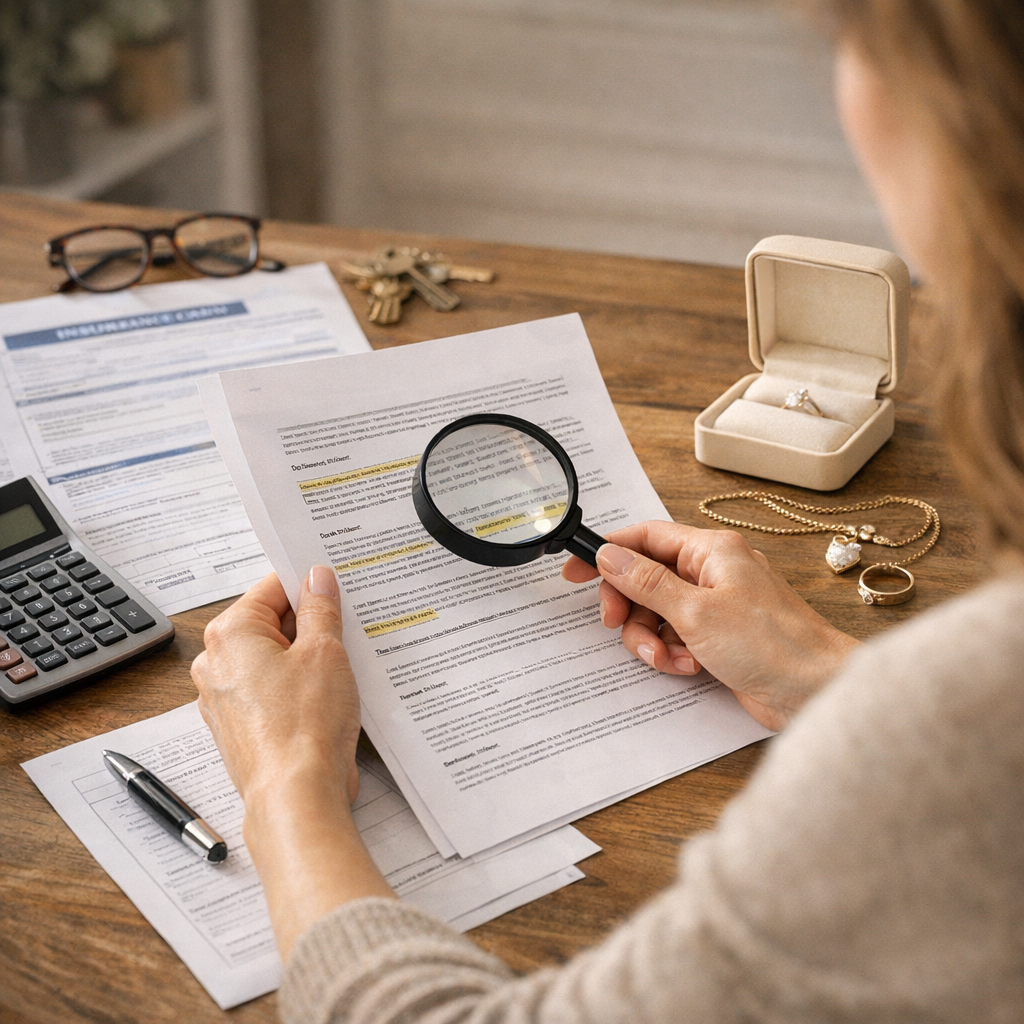

Constituer un dossier de preuve solide pour un bijou

Un bon dossier réunit facture, photos portées ou détaillées, certificat gemmologique, estimation récente, écrin, numéro de série pour une montre et tout document d’entretien. À défaut de facture bijou perdu, l’assureur peut demander une expertise, mais la valeur retenue dépendra toujours du contrat.

- Pour un bijou moderne, conservez la facture, le certificat, les photos nettes et, si possible, l’échange avec le bijoutier ou le joaillier.

- Pour une montre, ajoutez le numéro de série, les papiers d’origine, les révisions et toute preuve reliant l’objet à son propriétaire.

- Pour un bijou ancien ou hérité, un dossier bijou de famille assurance gagne en crédibilité avec photos anciennes, acte de succession, inventaire ou estimation datée.

- Un expert, personne à la compétence théorique et pratique reconnue dans son domaine, peut établir une expertise bijou assurance sans garantir l’indemnisation.

- Ne déclarez jamais une valeur sans support : une preuve valeur bijou, un certificat diamant ou des copies numériques bien classées pèsent davantage qu’un souvenir approximatif.

Indemnisation, refus ou désaccord : les bons réflexes

Si l’assureur accepte le dossier, l’indemnisation tient compte du contrat, des plafonds, de la franchise et des justificatifs. En cas de refus, demandez une motivation écrite, complétez les pièces manquantes puis utilisez la procédure de réclamation avant de saisir, si nécessaire, la médiation. L’échange doit rester strictement factuel. Pour une indemnisation d’un bijou perdu, gardez chaque courrier, photo, facture ou trace d’entretien. Ces traces limitent les malentendus, surtout lorsque le bijou est ancien ou familial.

Questions fréquentes

L’assurance habitation couvre-t-elle la perte simple d’un bijou ?

En général, l’assurance habitation couvre mieux le vol, le cambriolage ou certains dommages que la perte simple d’un bijou. La perte sans événement identifié est souvent exclue, sauf garantie objets de valeur, option tous risques ou contrat spécifique. Je conseille de relire les exclusions, plafonds et conditions de preuve avant toute déclaration, puis de contacter l’assureur par écrit.

Faut-il porter plainte quand on a perdu un bijou ?

Pour une perte simple, le dépôt de plainte n’est pas toujours adapté : il sert surtout en cas de vol, cambriolage, abus de confiance ou soupçon d’infraction. Si vous pensez que le bijou a été volé, déposez plainte rapidement et conservez le récépissé. En cas de simple égarement, demandez plutôt à l’assureur quelles pièces il exige.

Quels documents fournir à l’assurance pour un bijou perdu ou volé ?

Préparez tout élément permettant d’identifier et de valoriser le bijou : facture, certificat ou rapport d’expertise si vous en avez un, photos portées, description précise, écrin, garantie, preuve de paiement, déclaration de plainte en cas de vol. Ajoutez un récit daté des circonstances et gardez des copies. L’assureur peut demander une expertise ou des justificatifs complémentaires.

Quel délai respecter pour déclarer la disparition d’un bijou à son assureur ?

Le délai dépend du contrat et de la nature de l’événement. En assurance habitation, un vol se déclare souvent dans les deux jours ouvrés après sa découverte, tandis que d’autres sinistres disposent généralement d’un délai plus long. Pour éviter toute contestation, prévenez l’assureur dès que possible, par écrit, avec la date, les circonstances et les premières preuves.

Que faire si l’assurance refuse d’indemniser un bijou perdu ?

Demandez d’abord un refus écrit et motivé, puis comparez-le aux garanties, exclusions et plafonds du contrat. Envoyez une réclamation argumentée avec vos justificatifs manquants ou corrigés. Si le désaccord persiste, sollicitez le service réclamations, puis le médiateur compétent indiqué par l’assureur. Pour un enjeu important, un avis juridique indépendant peut être utile.

En pratique, commencez par écrire les faits, puis rassemblez facture, photos, estimation, certificat éventuel, échanges et témoignages utiles. Vérifiez ensuite votre contrat avant d’employer les mots perte, vol ou disparition, car chacun engage une analyse différente. Si le bijou est retrouvé, informez l’assureur. Si le dossier concerne une pièce de valeur, privilégiez une déclaration précise, calme et documentée plutôt qu’un récit approximatif.